住宅ローンの返済額はいくら?返済額をシミュレーションしてみました

住宅ローンを返済する上で他のご家庭の返済額がいくらになっているのかは気になります。そこで今回は住宅ローンの月々の返済額について調査し月々の返済限度額をシミュレーションしました。

この記事を読んで欲しい人

・これから家を建てようと考えている人

・これから住宅ローンを組もうと考えている人

住宅ローンの返済額はいくら?

住宅ローンの返済額を2つの観点から確認した結果はコチラです。

アンケート調査結果

1位:5万円〜7万円 2位:7万〜9万円 3位:5万以下

一般サラリーマンの平均給与から25%を算出

9.2万円が限度額(賞与を除くと7万円)

アンケート調査結果

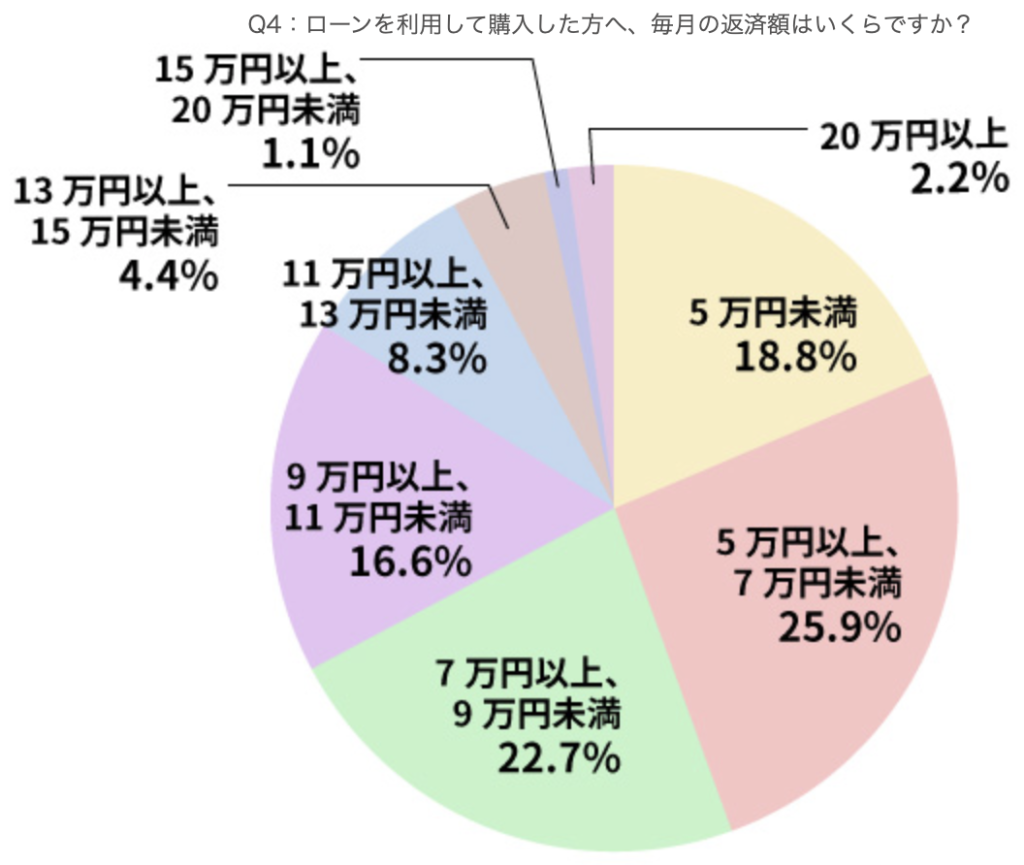

下の図は住宅ローンの毎月の返済額の調査結果です。

毎月の住宅ローン返済額調査 出典:auじぶん銀行HPより

毎月の住宅ローン返済額調査 出典:auじぶん銀行HPより

一番多い支払額は5万〜7万円でその次が7万〜9万円となっています。

平均給与の25%を算出

一般的に住宅ローン返済にあてる割合は年収の25%までと言われています。

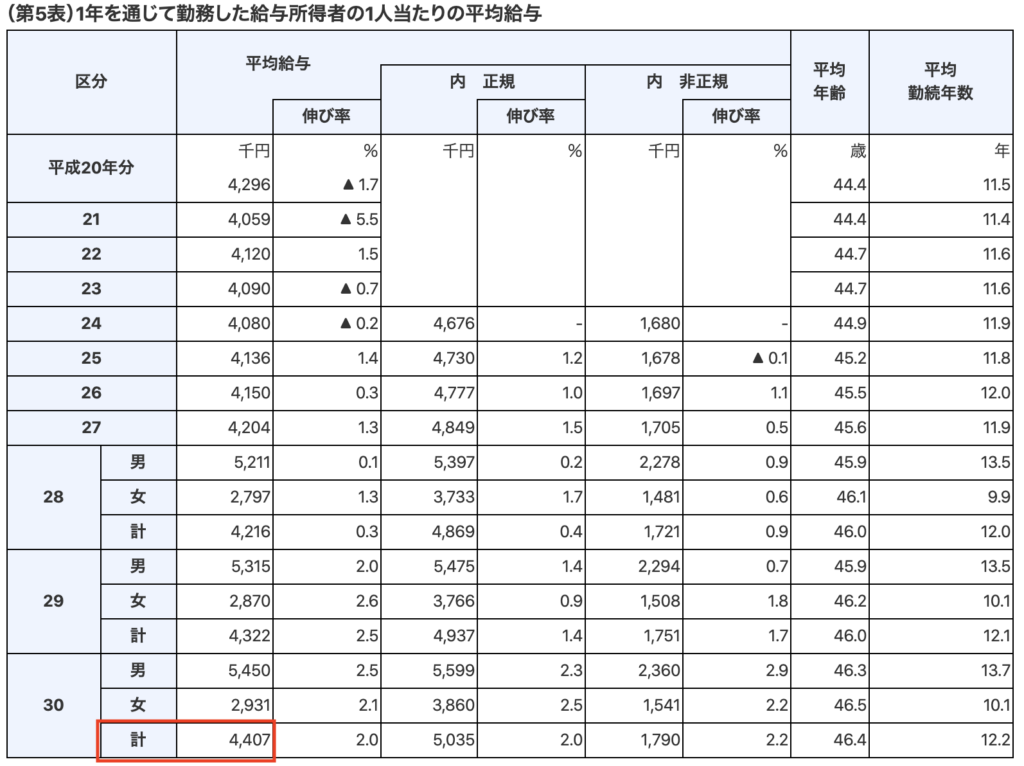

では一般家庭の年収はどうなっているのでしょうか?下の図は国税庁のホームページにある平成30年の調査結果です。

国税庁HPより引用

国税庁HPより引用平成30年平均給与

「1年を通じて勤務した給与所得書の1人当たりの平均給与」は平成30年(2018年)で約440万円です。

そこで先ほどの平均給与440万円を一般的なサラリーマンの年収をとして考え返済限度額を計算すると、

(月収に変換)440万円 ÷ 12ヶ月 → 36.7万円

(返済限度額)36.7万円 × 0.25 = 9.2万円

年収の25%まで理論でいくと、一般的な家庭の返済額は9.2万円までになります。もちろん年収による返済額の増減はあります。

ただし、賞与(ボーナス)を当てにした支払いはやめた方がいいといいます。先ほどの年収440万円の中には賞与(ボーナス)が入っていると考えられます。仮に賞与(ボーナス)の額が100万円だとすると、340万円からローンの支払いを捻出することになるので返済限度額は7万円となります。

「住宅ローンの毎月の返済額の調査結果」の一番多い層が5万円以上〜7万円未満だったのでこれくらいの金額が妥当と考えます。

長期間支払いを続ける住宅ローンだからこそ、無理のない支払額を設定しておきたいですね。

ボーナス含む 返済限度額 9.2万円

ボーナス含まない返済限度額 7万円

世帯年収で考えれば返済額を増やしてもいいのか?

前のパートでは1人の年収で返済額をシミュレーションしましたが、実際には共働きの2馬力で収入を得ている方もいると思います。

私は世帯年収で考えず1人の年収で返済額を考えるのがベターと考えていますが、家を建てるにはそれなりの資金が必要です。

それでも長期間の住宅ローンを2馬力フルで考えるのは無謀といえますので、1人の年収+微収入でシミュレーションしてみました。

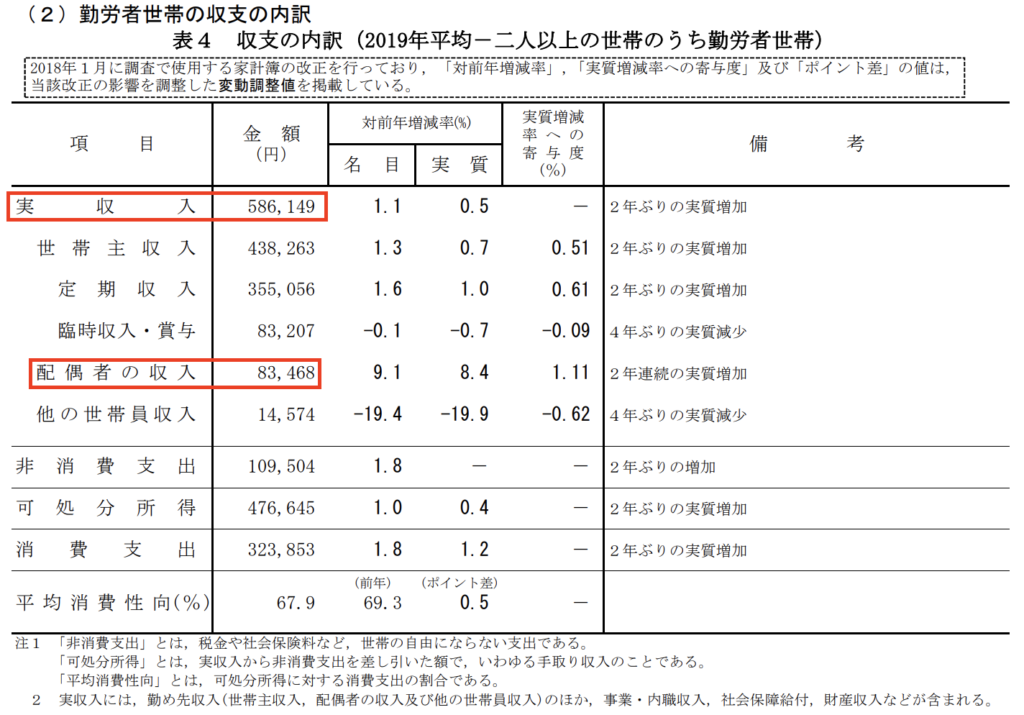

下の図は総務省の家計調査報告の資料です。

総務省HPより引用

総務省HPより引用勤労者世帯の収支

2019年世帯収入の実収入を見ると586,149円となっていますが、この金額は現実的ではないと私は考えますので、配偶者収入の83,468円を使ってシミュレーションすると

(返済限度額)8.3万円 × 0.25 = 2.1万円

先ほどの支払い限度額に2.1万円上乗せすると11.2万円(ボーナスあり)または9.1万円(ボーナスなし)になります。

ここまでの支払い限度額をまとめると以下のようになります。

| ボーナス | 限度額 | |

| 1人年収 | 有り | 9.2万円 |

| 無し | 7万円 | |

| 世帯年収 | 有り | 11.2万円 |

| 無し | 9.1万円 |

このデータを見ると世帯年収で考える場合、1人年収のボーナス有りのほぼ同額である

9万円以下で住宅ローンを組むのがいいのではないでしょうか?

もちろんあくまで限度額なので少ないに越したことはないです。

ここまでのデータから1人年収と世帯年収での支払い限度額をまとめるとこうなります。

1人年収の場合の限度額・・・7万円

世帯年収の場合の限度額・・・9万円

返済額が決まったらする事

住宅ローンの返済額が決まったら今後その返済額を返済していくことになります。おそらく大半の方が20年〜35年で住宅ローンを組まれるのではないでしょうか?

返済額が決まったら生活費の見直ししましょう。当たり前のことですができればローンの返済額が決定後、見直すことをオススメします。

生活費を切り詰めてからローン返済額を決めると余裕をもった返済につながりません。

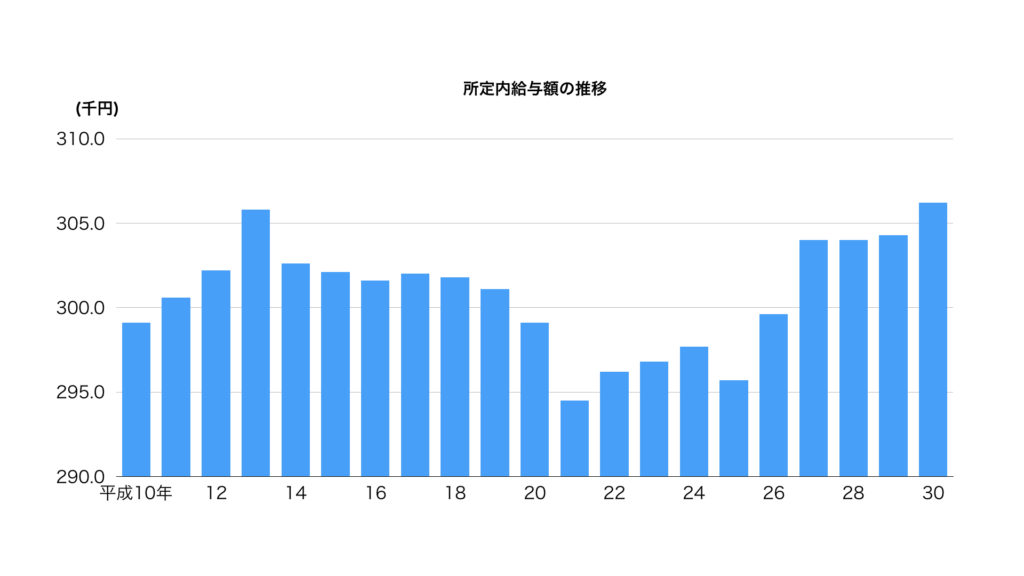

厚生労働省 賃金構造基本統計調査よりデータ引用

厚生労働省 賃金構造基本統計調査よりデータ引用

上のグラフは平成10年(1998年)〜平成30年(2018年)までの所定内給与額(月額)の推移です。過去約20年で10万円〜12万円近くの開きがあります。

これは月額の変化でありローン返済額を直撃する金額です。過去20年でこのような変化なので今後どのように変化していくのかはわかりません。

最近では技術が著しく発達しているので、過去20年より今後20年の方が間違いなく激しい変動が予想されます。

数十年にわたり支払い続ける住宅ローンですから、無理をせず余裕を持った返済ができるように資金計画を立てていきましょう。

生活費を見直すポイント

生活費を見直すには以下のような事から見直していきましょう。

・通信費

・保険代

・食費

・ポイントの活用

生活費はどれだけ見直しても増えてゆくものです。定期的に生活費の見直しを行ない余裕もった返済を継続しましょう。

最後に、家を建てるのは人生を幸せに過ごすためだと思います。家を建てる事でローンの返済に追われて幸せな人生を送れないのは本末転倒です。

どうか余裕を持った返済を心がけて幸せな家づくりをしてください。