【注文住宅】住宅ローンの選定の前に最低限おさえておきたい事

家を建てるの時に施工業者を選定するのと同じくらい慎重になるのが住宅ローンの選定です。住宅ローン相談に行く前に最低限おさえておきたい事を紹介します。

私がローン相談の時に知っていてよかったと思ったことを紹介します。ローンについては深掘りするとキリがないので、あくまではじめに知っておきたい事としてまとめています。

この記事を読んで欲しい人

・住宅ローンについてなにも知識がない人

・住宅ローンについてとりあえず何から始めたらいいかわからない人

住宅ローンの最低限おさえておきたい事

自分にとって有利なローンとは何かを事前に考えておきましょう。

金利の低いローン

当たり前の話です。金利は低い方がいいに決まっています。後述しますが変動金利・固定金利での金利は知っておいた方がいいと思います。種別によって今の相場感を知っておく事で選定もしやすくなります。

基本的にネット銀行は安い傾向にあります。

優遇金利条件

おそらくほとんどの金融機関で優遇される条件があると思います。例えば、給与振込の口座があれば金利優遇されるなどです。

ちなみに、地方公務員の場合は地元の銀行や信用金庫で、会社員の場合は会社が提携している金融機関でローンを組むと、手数料や金利を優遇してもらえる場合もあるそうです。ローン相談に行く前にお勤めの会社で確認してみてください。

住宅ローンのシミュレーションをする

金利の相場がわかったらローンのシミュレーションをしましょう。今はスマホのアプリで簡単に調べる事ができます。

アプリを使えば計算も簡単

アプリを使えば計算も簡単これでおおよその月の返済金額を把握する事ができます。アプリはなんでも構いません。ただし、アプリでの返済金額はイメージを掴む程度で、正確な返済金額は金融機関で確認するようにしましょう。

月の返済金額を知る事ができれば、ローンの総額がどれくらいなのかイメージしやすくなります。また金利が0.1%変化した時の月々の支払い額への影響が確認できます。

どんな住宅ローンがあるのか知る

住宅ローンには民間の金融機関で組む住宅ローンと、住宅金融支援機構のフラット35があります。その他にもありますがここでは民間金融機関のローンと住宅金融支援機構のローンについて紹介します。

民間の金融機関の住宅ローン

民間の金融機関のローンでは金融機関ごとに様々な優遇を設けています。また、住宅ローン審査基準も異なります。

銀行のローン

都市銀行や地方銀行などがそれぞれ行なっているローンです。給与振り込み口座にしている場合は優遇金利が適用されるなどさまざまなサービスが提供されています。

私の感覚では住宅ローン審査は厳しめだと思います。

信用金庫・信用組合のローン

信用金庫や信用組合が行なっているローンで低金利の商品もあります。ただし利用できる地域や職業が限定されている事がほとんどです。住宅ローン審査は銀行ローンより甘いと思います。

JAのローン

JAの組合員向けのローンです。組合費を納めて准組合員になれば、農家以外の人でも利用できます。住宅ローン審査は銀行ローンより甘いと思います。

不動産会社と金融機関による提携ローン

提携ローンは不動産会社と金融機関が提携しているローンで、物件の売主である不動産会社がローンの窓口となっています。物件を売っている不動産会社がローンの窓口のため審査のスピードが速いと思います。その他にも不動産会社を通すので手続きの負荷が低減されていると思います。

住宅金融支援機構のローン

住宅金融支援機構のローンではフラット35があります。フラット35は銀行や保険会社などが扱っている住宅ローンです。各金融機関は窓口でローン債権は住宅金融支援機構が買いとる仕組みとなっています。

フラット35には主に

・フラット35

・フラット35S

・フラット35(子育て支援型・地域活性型)

があり詳細はホームページで確認できます。

フラット35

フラット35の大きな特徴は、返済終了までの金利が確定している住宅ローンであることです。ですので、返済中に金利が上昇したとしても返済額は増加しません。その反面、金利が下がっても返済額は減少しません。

金利が変わらない事が最大のメリットです。

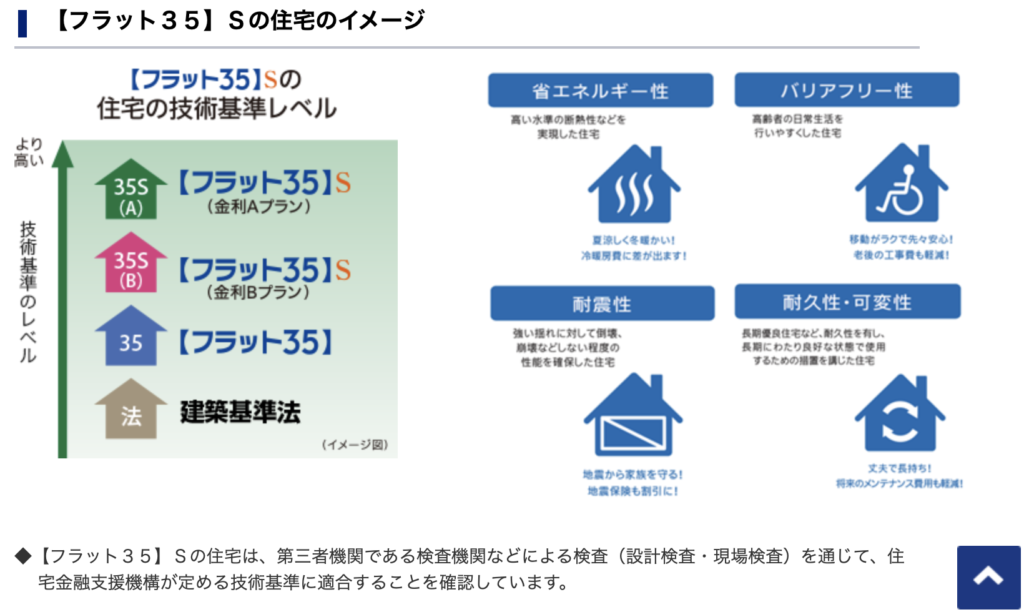

フラット35S

フラット35には質の高い住宅を建てると金利が低くなるフラット35Sがあります。質の高い住宅とはなにかをホームページで確認すると

・省エネルギー性

・耐震性

・バリアフリー性

・耐久性/可変性

とのことです。それぞれの技術基準レベルにより金利の優遇条件が変わります。

引用:住宅金融支援機構HP

引用:住宅金融支援機構HP予算金額に達する見込みになれば受付が終了になるのでご注意ください。

フラット35(子育て支援型・地域活性型)

こちらは万人向けではありませんが選択肢の一つになると思います。

子育て支援や地域活性化に積極的な地方公共団体が住宅金融機構と連携している場合に申し込みできるようです。家を建てる地域によっては選択肢にならないかもしれません。

住宅金融支援機構と連携する地方公共団体はこちらで確認できます。

住宅ローンの金利種類と返済方法を知る

住宅ローンの相談する上で金利の種類と返済方法の種類は必ず出てくると思うので、事前に知っておいた方がいい内容です。

金利の種類

固定金利型

文字の通り金利が固定です。ローンを契約時の金利が返済終了まで変わりません。月々の返済額が一定で返済計画が立てやすく、返済期間中に金利が上昇しても当初の金利のまま利用できるのがメリットです。

固定金利選択型

最初に5年や10年などの期間を選択して、その間だけ金利を固定するという方式です。その期間が終了したら、再び固定にするか、変動金利に変えるかを選びます。

基本的に固定期間が長いほど金利は高くなっていきます。

変動金利型

通常、半年に一度の割合で、金利が見直される方式です。実際の返済額は半年毎には変わらず5年ごとに再計算されるのが一般的です。固定金利型より低金利なのが魅力ですが、金利の変動に伴って将来の返済額も変わってくるので、返済計画が立てづらいのがデメリットです。

返済方法の種類

住宅ローンの返済の方法は次の2パターンがあります。

・元利均等返済

・元金均等返済

元金と利息の支払い方法が異なります。自分にあった返済方法を選択しましょう。

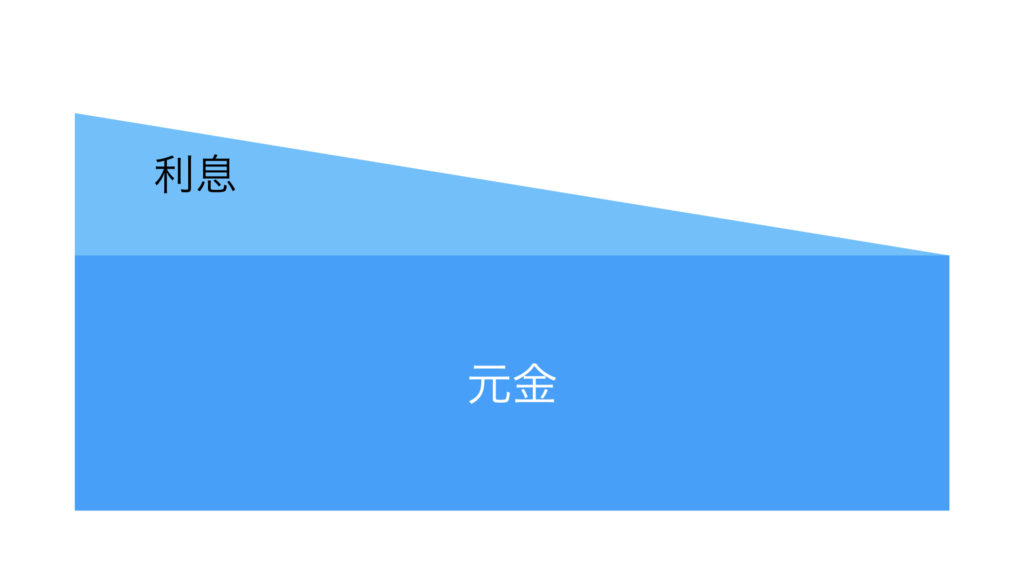

元利均等返済

元利均等返済は毎月の返済額が一定です。初期は返済額に占める利息の割合が高いですが、返済が進むにつれて元金割合が多くなります。月々の返済額が決まっているため、返済計画が立てやすいのがメリットです。

元金均等返済

元金均等返済は毎月の返済額が異なり、支払いの経過とともに支払額は減っていきます。

元金の返済額が期間中は一定の為、利息が早く減り総返済額を少なくできます。

元利均等返済と元金均等返済の比較

元利均等返済と元金均等返済の大きな違いは下のイメージ図の通りです。

2つの返済方法を比較すると

| 元利均等返済 | 元金均等返済 | |

| 月々の返済額 | 一定額 | 減少していく |

| 総支払額 | 高 | 低 |

| 開始時の返済額 | 低 | 高 |

ローンの乗り換えの際には元金の残額で乗り換え先での支払額も変わってくるので元金均等返済がオススメですが開始時の返済負担額が元利均等返済に比べ高いのがネックです。

返済方法の違いにより月々の返済額を以下の条件で比較すると、

・借入額:2000万

・借入期間:35年

・金利:1.5%

・ボーナス支払い:なし

| 元利均等返済 | 元金均等返済 | |

| 月々の返済額 | 61,236円 | (初回)72,619円

(10年後)65,476円 (16年後)61,190円 |

| 年間支払額 | 734,832円 | (初年度)867,494円 |

| 総返済額 | 25,719,120円 | 25,262,295円 |

※あくまでイメージです。

総返済額の差が約45万ありますが、月々の返済額が元利均等返済を下回るのが16年後である事を考えると、無理に元金均等返済にする必要はないと思います。35年で45万円をどう捉えるかによって考え方は変わると思います。

これからのライフプランによってご自身にあった返済方法を選択してください。

ローン相談に行く前に

住宅ローンを組むのは、人生を左右する大きな決断です。初めて行って決断するのではなくまずは知識を得る程度で話を聞きに行く感じでいいと思います。ゆっくり家族でこれからのライフプランを話し合って決めていきましょう。

また、1店舗だけでなく複数店舗に行き相見積もりを取れば、金利が優遇される事もあるので面倒くさがらず話を聞きにいくといいと思います。

住宅ローンは長い付き合いをしていくので、納得できる住宅ローンが組める事を祈っております。